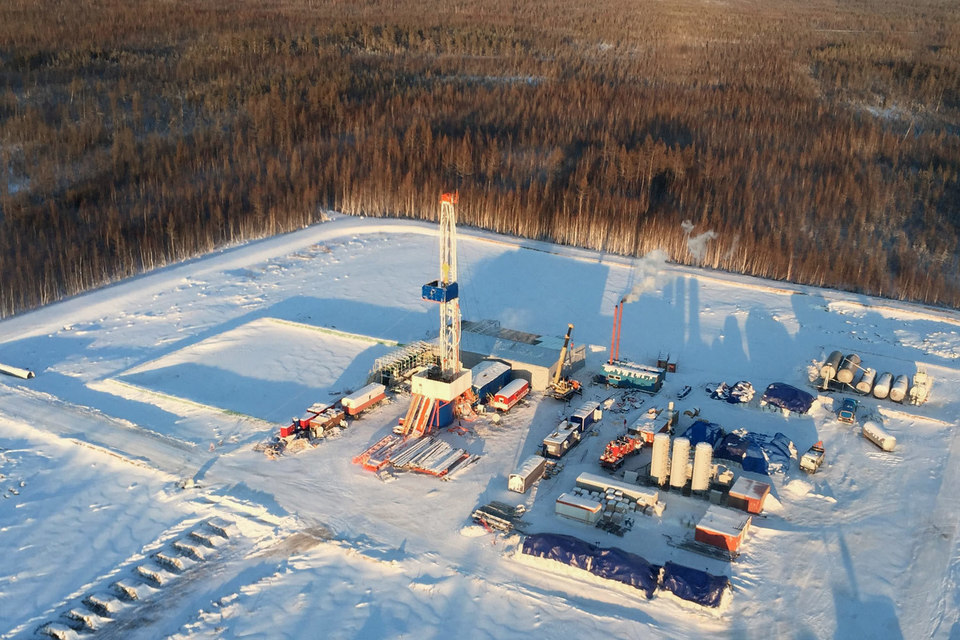

Cтроительство Амурского НПЗ (мощность – 6 млн т, глубина переработки – 94,46%) нецелесообразно из-за выпадающих доходов бюджета, неподтвержденной ресурсной базы и отсутствия возможности подключения к нефтепроводу Восточная Сибирь – Тихий океан (ВСТО). Такое заключение по заказу Минэнерго сделали эксперты проектного института ОАО «ВНИПИнефть» («Ведомости» ознакомились с документом). Минэнерго получило отчет, подтвердил его представитель.

Оценка проводилась на основе ТЭО проекта (разработано с использованием китайских технологических и строительных норм), которое предоставило ООО «Амурская энергетическая компания» (АЭК, реализует проект НПЗ). По данным «СПАРК-Интерфакса», 90% АЭК контролирует «Мэн лань син хэ», 10% – Геннадий Шуклин и Александр Копыльцов. АЭК на запрос «Ведомостей» вчера не ответила, с ее акционерами связаться не удалось. По итогам 2015 г. выручка АЭК составила 335 000 руб., чистый убыток – 204,3 млн руб., долгосрочные и краткосрочные обязательства – более 1 млрд руб.

Завод будет строиться в Амурской области. Пуск в эксплуатацию – осень 2019 г., на полную мощность предприятие выйдет к 2023 г., указано в документе. Инвестиции оцениваются в 123 млрд руб. (без НДС). Источник – собственные средства АЭК.

Нефть (6 млн т в год) и газовый конденсат (2 млн т) на завод планируется поставлять с иркутских и якутских месторождений, сообщала АЭК. Но компания не приводит данных, подтверждающих наличие ресурсной базы, пишут эксперты ВНИПИнефть.

Упоминается лишь о приобретении инициаторами проекта якутской добывающей компании «Туймаада-нефть» (у нее три месторождения, не подключенных к ВСТО, добыча планируется в 2021 г.).

В сентябре 2016 г. они заключили предварительное соглашение о поставках нефти с месторождений Красноярского края с компанией «Харьяга» (ведет геологоразведку). Кроме того, было сообщено о намерении поставлять нефть с ЗАО «Дулисьма». Получить комментарии этих компаний не удалось.

Бюджет тоже потеряет

Амурский НПЗ как резидент территории опережающего развития «Приамурская» может получить налоговые льготы. Тогда потери бюджета из-за сокращения экспорта на 6 млн т, которые пойдут на завод, с 2019 по 2035 г. составят 42,8 млрд руб. в налоговых условиях 2015 г., а без учета льгот потери будут 31,9 млрд руб.

На первом этапе нефть будет поставляться на НПЗ по железной дороге, затем завод планируется подключить к ВСТО. Но в ВСТО нет и не будет в перспективе дополнительной мощности для этой нефти, говорится в отчете. Либо придется сокращать поставку сырья на Комсомольский НПЗ «Роснефти», Хабаровский НПЗ Независимой нефтегазовой компании, проектируемый завод «Роснефти» Восточной нефтехимической компании. Кроме того, на 25% может снизиться загрузка порта Козьмино, что может отрицательно сказаться на качестве нефти сорта ESPO.

Стоимость строительства отвода от ВСТО до завода оценивается в 14 млрд руб. (не включена в стоимость проекта). Но для поставки нефти на завод придется увеличивать пропускную способность трубы. Это обойдется в 123 млрд руб., говорил в сентябре представитель госкомпании. У «Транснефти» нет информации о планах каких-либо компаний, подключенных к ВСТО, обеспечить этот завод сырьем, сказал представитель «Транснефти».

Основная часть продукции Амурского НПЗ (86,3%) будет экспортироваться в КНР. В частности, проект предполагает строительство нефтепродуктопровода от завода до пос. Шанэргун в округе Хэйхэ (КНР) с пограничным переходом через реку Амур. Далее нефтепродукты будут транспортироваться по трубопроводу в г. Дацин на нефтехимическое предприятие PetroChina. Минэнерго по поручению вице-премьера Юрия Трутнева до 1 декабря должно подготовить проект межправсоглашения с КНР по строительству нефтепродуктопровода через Амур. Министерство готовит документ, сообщил его представитель.

«Этот проект не обеспечит замены экспорта сырой нефти из России экспортом нефтепродуктов с высокой добавленной стоимостью», – подчеркивают эксперты ВНИПИнефть.

Внутренняя норма рентабельности (IRR) завода, по оценке АЭК, – 37%, срок окупаемости инвестиций – три года. Но, по оценке ВНИПИнефть, IRR проекта составит 8,1%, а дисконтированный срок окупаемости инвестиций – более 26 лет. На эффективность проекта сильное влияние окажет налоговый маневр. Так, в случае отказа от экспортных пошлин на нефть и нефтепродукты

снизится маржа переработки, что еще более отрицательно отразится на окупаемости инвестиций, пишут эксперты института.

Плюс для проекта – короткое транспортное плечо до потребителя и китайские инвесторы, которые предоставят средства на выгодных условиях, минус – неустойчивый налоговый режим в России, говорит директор Small Letters Виталий Крюков. Строить заводы в России сейчас рискованно из-за падения цен на нефть, налоговых условий, маржа переработки у них невысокая, заключает аналитик

Китайская госкомпания может стать акционером «Таас-Юрях»

Фонд Skyland Petroleum Group готов уступить госкомпании 20% «Таас-Юрях», а себе оставить 9%

«Роснефть» выбирает, с кем поделиться долей в Среднеботуобинском месторождении

АО «РНГ»

Некая китайская госкомпания может купить у «Роснефти» долю в ООО «Таас-Юрях нефтегазодобыча» вместе с фондом Skyland Petroleum Group (SPG), рассказал Bloomberg президент SPG Дэвид Робсон. «Мы нашли хорошего партнера – крупную китайскую госкомпанию, которая до сих пор не работала в России», – рассказал Робсон. Название компании Робсон не раскрыл, отказался от комментариев и представитель «Роснефти». По словам Робсона, новый партнер может получить две трети из пакета в 29%, о покупке которого SPG предварительно договорился с «Роснефтью» в июне прошлого года. Сумма сделки, по словам Робсона, равнозначна цене, по которой в 2015 г. долю в «Таас-Юрях нефтегазодобыче» купила британская BP. Тогда компания заплатила $750 млн за 20%, SPG вместе с китайским партнером планируют заплатить $1,1 млрд за 29%. Цена на нефть Brent между тем за это время упала почти вдвое. SPG планирует договориться о деталях сделки с партнером в начале следующего месяца, рассказал Робсон. Когда может быть закрыта сделка с «Роснефтью», он не знает.

Среди крупных китайских госкомпаний в России уже работают CNPC (владеет 20% в «Ямал СПГ») и Sinopec (владеет 10% в «Сибуре» и долей в «Удмуртнефти»). Не представлена пока крупная CNOOC, говорит президент Российско-китайского аналитического центра Сергей Санакоев. Но, по его словам, ситуация, когда китайская госкомпания использует в переговорах посредника, пусть и китайского, выглядит странно. Китайским партнерам «Роснефти» не нужны помощники в переговорах, они сами могут быстро связаться с президентом «Роснефти» Игорем Сечиным, говорит эксперт. Теоретически с помощью частного посредника госкомпания может выяснить какие-то условия сделки, но если они окажутся интересными, то частный игрок тут же исчезнет, считает Санакоев.

Цена месторождения

$2,5 млрд – столько в 2012–2013 гг. «Роснефть» заплатила за консолидацию «Таас-Юрях нефтегазодобычи»

«Таас-Юрях нефтегазодобыча» разрабатывает одно из крупнейших месторождений Восточной Сибири – Среднеботуобинское. Месторождение находится в Якутии и подключено к ВСТО трубопроводом в 169 км. Извлекаемые запасы по категории С1 + С2 год назад составляли 167 млн т нефти и конденсата и 180,5 млрд куб. м газа. Добыча нефти на месторождении началась в октябре 2013 г. и сейчас составляет около 1 млн т в год, а после 2017 г. по плану «Роснефти» будет добывать больше 5 млн т в год. Нефть со Среднеботуобинского пойдет на нефтеперерабатывающие и нефтехимические предприятия «Роснефти» на Дальнем Востоке, а также в КНР на проектируемый Тяньцзиньский НПЗ, рассказывал Сечин.

Компания ищет партнеров для «Таас-Юрях нефтегазодобычи» как минимум с 2013 г.: тогда 49% могла купить китайская CNPC. Но сделка не состоялась – компании не договорились о цене. Первого партнера – BP – «Роснефть» привлекла всего полгода назад, но интерес к месторождению проявляет много компаний. Например, 29% в «Таас-Юрях нефтегазодобыче» хотят купить индийские компании Indian Oil Corp. и Oil India, сообщало в декабре 2015 г. Reuters. «Роснефть» обсуждала разработку месторождения с эмиратской Mubadala Petroleum, сообщал представитель президента в августе. «Все хотят, все будет зависеть от цены», – рассказывал «Ведомостям» источник в «Роснефти». Другой человек в компании говорил, что «Роснефть» больше интересуют стратегические партнеры, так что «Роснефть» стремится привлекать в проект мейджоров, которые имеют компетенции в нефтяной отрасли.

Скорее всего, переговоры затянулись, так как стороны обсуждают дальнейшее финансирование проекта, рассуждает аналитик Raiffeisenbank Андрей Полищук. «Роснефть» может продать долю той компании, которая предоставит проекту больше денег, считает он. Вопрос может быть даже не в сумме, а в скорости разработки, говорит заместитель начальника управления рынка акций «Велес капитала» Василий Танурков. У «Роснефти» падает добыча (по итогам 2015 г. упала на 1%), а значит, компания платит меньше налогов (НДПИ и пошлиной облагается тонна нефти), напоминает он. В условиях падения цен на нефть компании выгоднее было бы приостановить разработку месторождения, но бюджету нужны деньги, а значит, «Роснефти» важно обеспечить неснижение добычи нефти, отмечает он.

Райффайзенбанка Андрей Полищук.

...о приобретении инициаторами проекта якутской добывающей компании «Туймаада-нефть» (у нее три месторождения, не подключенных к ВСТО, добыча планируется в 2021 г.)...

...о приобретении инициаторами проекта якутской добывающей компании «Туймаада-нефть» (у нее три месторождения, не подключенных к ВСТО, добыча планируется в 2021 г.)...